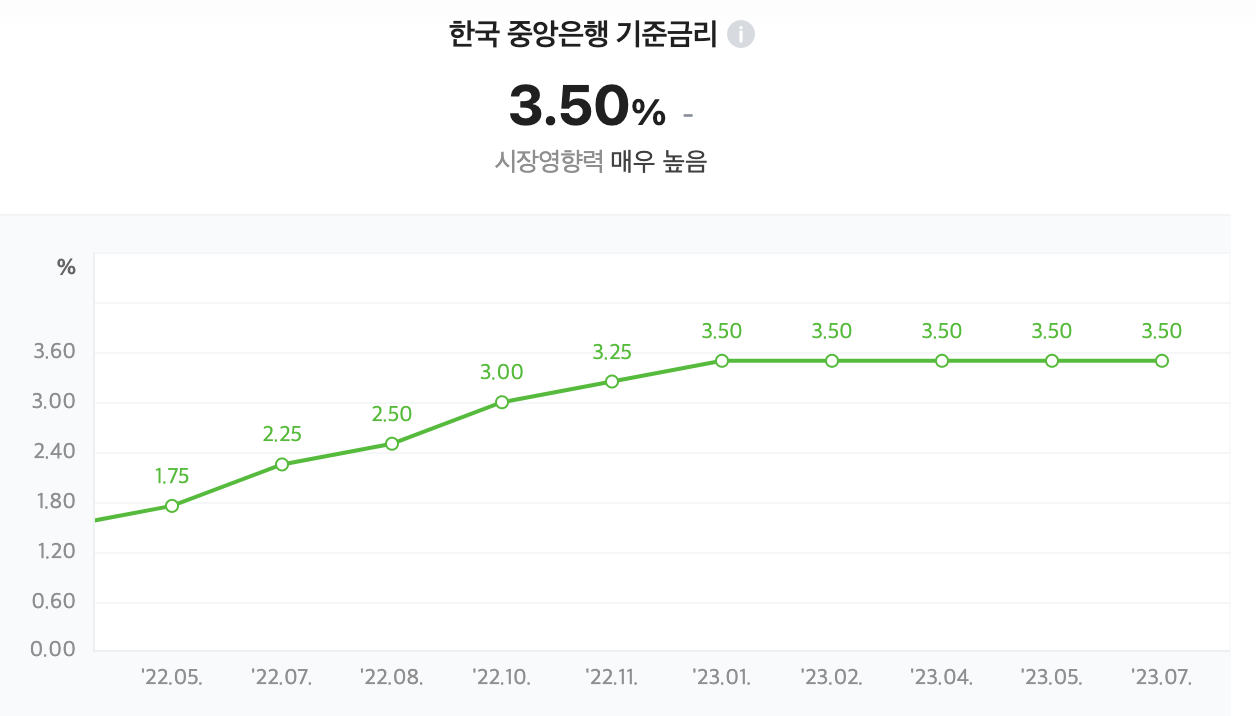

우리나라의 기준금리는 2023년 1월 3.50%으로 오른후에 6개월간 동결상태를 유지해서 현재도 기준 금리는 3.50% 입니다.

작년말부터 올해 초가지는 금리가 지속적으로 상승하던 시기라서 시중의 주택담보 대출 금리는 기적의 선반영을 해서 기준금리보다 훨씬 높은 6% 이상을 기록했다가 금리가 계속 동결되면서 5월에는 최저 4%대의 금리로 낮아졌었습니다.

그런데, 최근들어서 주택담보 대출 금리가 다시 오르고 있습니다.

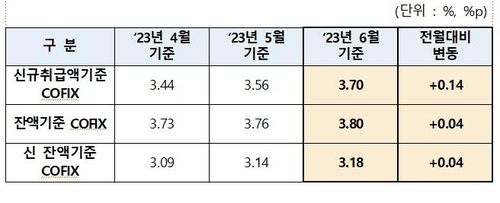

주택담보 대출 이율이 오르는 이유는 대출이 원가라고 할수 있는 코픽스 금리가 올랐기 때문인데요..

변동금리 주택담보대출의 일종의 원가를 나타내는 지표는 코픽스(COFIX)로, 우리말로는 자금조달비용지수라고 부릅니다. 코픽스는 국내 8개 은행이 대출상품 만들어 파는데 들어간 원가를 평균낸 수치입니다. 코픽스가 올랐다는 것은 은행들이 대출해 줄 돈을 비싸게 들여왔다는 것을 의미합니다. 반대로 코픽스가 내릴 경우 자금을 보다 저렴하게 끌어왔다는 것을 의미합니다.

그럼 코픽스 금리가 오른 이유 3가지를 살펴 보겠습니다.

첫째, 새마을금고 사태의 영향

현재는 진정세를 보이고 있지만, 얼마 전 새마을 금고에 대한 불안감이 커졌었습니다. 새마을금고 측에서는 불안감에 빠져나가는 예금과 적금을 지급해주기 위해서 가지고 있던 채권을 현금화했습니다. 그 채권들이 시장에 쏟아지면서 채권시장의 자금을 빨아들이기 시작했습니다.

새마을금고 같은 큰 곳이 커피 원두를 한꺼번에 사들여서 확보를 한다면 원두의 가격은 당연히 오를 수밖에 없습니다. 말하자면 한정된 자금 시장에서 새마을금고가 갑자기 자금을 빨아들이다 보니, 돈의 값인 금리는 올라갈 수밖에 없었다는 것입니다.

게다가 이는 다른 은행들에 연쇄적으로 영향을 미쳤습니다. 새마을금고 사태의 여파로 채권 금리가 오르니 다른 은행들이 채권을 발행해서 자금을 들여오는 것도 비싸졌습니다. 그러다 보니 은행들은 예금과 적금을 많이 유치해서 자금을 모으려고 했었는데, 이 상황이 맞물리면서 예적금 금리도 함께 따라 오르고 있습니다.

둘째, 은행 건전성에 대한 규제

금융 당국은 은행들에게 7월부터 유동성, 즉, 현금이나 현금으로 바로 바꿀 수 있는 자산을 원래보다 더 많이 확보하라고 요구했습니다. LCR, 유동성커버리지비율을 올리라고 한 것입니다.

※유동성커버리지비율(LCR): Liquidity Coverage Ratio, 은행이 외화 유출 등의 스트레스 상황을 한 달 동안 겪는다는 가정 하에 계산한 한 달 동안의 순현금유출 대비 고유동성 자산의 비율. (출처: 네이버 지식백과)

7월부터 LCR은 95%로 적용됩니다. 이에 은행들이 현금이나 현금성 자산을 끌어오다 보니, 시장금리가 가파르게 상승하게 되었습니다. 게다가 최근 두세 달 동안 새 부동산 거래도 반등하면서 주택 자금 수요가 커지기도 했습니다. 은행들이 돈을 확보할 일이 많아진 것입니다.

셋째, 미국의 금리 인상 영향

미국의 중앙은행 격인 연방준비제도 FED는 오는 26일, 기준금리를 0.25%p 정도 한차례 더 올릴 것으로 예상됩니다. 기존의 예상보다 금리 인상 국면이 더 길어질 것이라는 예상에 점점 더 힘이 실리면서 금리가 조금이라도 더 저렴할 때 자금을 많이 저장해 둬야 한다는 인식이 퍼졌습니다. 그러면서 채권금리가 오르게 된 것입니다.

그러면 대출 금리는 앞으로 더 오르게 되는 거야?

언급한 세 가지 원인이 쉽게 사라지지는 않을 것으로 보입니다. 새마을금고가 판매한 채권도 6월보다는 7월이 훨씬 많습니다. 금융투자협회 자료에 따르면 지난 7월 3일부터 14일까지 새마을 금고가 속한 상호금융권이 내다 판 채권 금액은 5조 원이 넘었습니다. 6월 한 달간 판 금액보다도 다섯 배나 큰 규모입니다. 이는 다음 달 COFIX에 반영될 가능성이 큽니다.

또한 대출 금리가 높게 유지될 거라는 주장의 근거는 예금과 적금 금리가 빠르게 오르고 있다는 사실입니다. 은행은 채권을 발행해서 자금을 끌어오기도 하지만, 고객들한테 예금과 적금을 받아서 대출 자금으로 쓰기도 합니다.

예적금 금리를 올리기 위해서는 대출 금리를 높일 수밖에 없습니다. 여기에서 최근 누적 100만 명이 가입한 ‘청년도약계좌’를 금리 인상의 원인으로 들기도 합니다. 정책 금융 상품이다 보니, 금리를 파격적으로 제공할 수밖에 없는데요, 이렇게 유치한 적금도 은행이 보면 자금 조달이나 다름없습니다. 그러다 보니 원가가 올라 다른 대출에 영향을 줬다는 것이죠.

추가로 수도권을 중심으로 부동산 시장도 점차 살아나는 모습을 보여서, 당분간은 대출 금리는 높게 유지될 것으로 보입니다.

'경제이야기' 카테고리의 다른 글

| 알프레드 존스가 만든 헤지펀드 원리? (0) | 2023.03.01 |

|---|---|

| [경제상식] 요구불예금회전율과 통화승수 알아보기 (0) | 2022.09.08 |

| 2022년 8월 은행별 주택담보대출 금리 비교 ( 예대금리차 포함 ) (3) | 2022.08.23 |

| 2021년귀속 2022년 연말정산 변경사항 총정리 (0) | 2022.01.10 |

| 국세 납세증명서 인터넷으로 발급받기 (무료) (0) | 2021.02.08 |